La CSRD, qui entrera en vigueur début 2023, est pertinente pour toutes les entreprises

Droit des entreprises

Le 28 novembre 2022, le Conseil de l'Union européenne a adopté la « Directive sur la publication d’informations en matière de durabilité par les entreprises » (la « CSRD »)[1]. La CSRD impose à certaines entreprises d’établir des rapports de durabilité afin de fournir des informations plus détaillées sur la façon dont elles traitent et l’impact de leurs activités commerciales sur l’environnement, la société et la bonne gouvernance (‘environnement, social et gouvernance’ ou en bref ESG).

Bien que la CSRD soit principalement destinée aux grandes entreprises et/ou aux entreprises cotées en bourse, cette directive est également pertinente pour les entreprises non cotées ainsi que pour les PME. Cette newsletter aborde brièvement (1) les objectifs de l'UE concernant la CSRD et (2) la date d'entrée en vigueur de la CSRD, son champ d'application et son impact sur votre entreprise.

19 décembre 2022

Quel est l’objectif de l’UE avec la CSRD?

La CSRD fait partie du "Pacte Vert" européen par lequel l'Union européenne (UE) s'est notamment fixée comme objectif de rendre l'économie européenne plus durable et plus respectueuse de l'environnement, et de parvenir ainsi à la neutralité climatique en Europe d'ici 2050. La CSRD modifie un certain nombre de directives existantes et élargit également leur champ d'application ; ces dernières comportaient trop de lacunes au regard de l'objectif susmentionné de l'Union européenne (principalement, la directive sur la publication d'information non financière (NFRD)[2]).

Plus précisément, la CSRD fait partie d'un ensemble de mesures visant à diriger les ressources financières vers des activités durables dans l'Union européenne. En exigeant des entreprises qu'elles rendent compte de manière transparente des questions environnementales, sociales et de ressources humaines ainsi que de la bonne gouvernance, les consommateurs et les autres parties prenantes devraient être en mesure de faire des choix éclairés, l'écoblanchiment pourrait ainsi être contré et les investissements pourraient être réalisés de manière durable.

Quand la CSRD entrera-t-elle en vigueur, quel est son champ d'application, et comment est-ce que la CSRD impactera votre entreprise?

Votre entreprise est-elle tenue d'établir les rapports de durabilité prévus par la CSRD et, si oui, à partir de quand?

Le texte final de la CSRD a été adopté par le Conseil de l'UE le 28 novembre 2022 et a été publié au Journal officiel de l'UE le 16 décembre 2022. La CSRD entrera en vigueur 20 jours après sa publication, donc début janvier 2023.

Toutefois, avant de prendre effet (et donc d’être d’application) en Belgique, elle doit être transposée en droit belge. Comme les autres États membres de l'UE, la Belgique dispose de 18 mois à compter de son entrée en vigueur pour le faire. Cela signifie que la directive doit être transposée en droit belge d'ici la mi-2024.

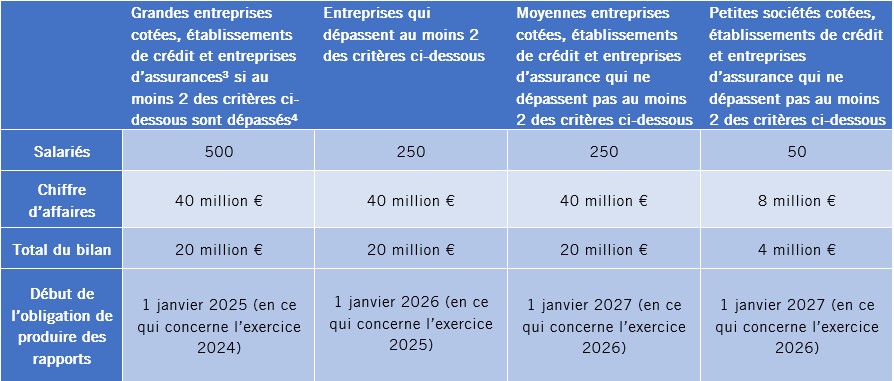

Les rapports de durabilité devront à terme être produits par (i) toutes les entreprises dites grandes (cotées ou non cotées) et (ii) les PME cotées. La date exacte du début des obligations de production de rapports dépend de la taille de l'entreprise et du secteur dans lequel elle opère ; voir le tableau ci-dessous:

En quoi consiste la production de rapports de durabilité?

Les entreprises tombant sous le champ d'application de la CSRD devront inclure dans leur rapport annuel et rapport de gestion, des informations en matière de durabilité qui clarifient, d'une part, l'impact de l'entreprise sur les facteurs ESG et, d'autre part, l'impact des facteurs ESG sur l'entreprise elle-même (c'est la double matérialité). Ils devront indiquer, entre autres, l'impact sur les facteurs ESG suivants:

les gaz à effet de serre, la pollution et le changement climatique (environnement) ;

protection et prévention au travail, diversité et égalité des chances, conditions de travail, respect des droits de l'homme (facteurs sociaux et droits de l'homme) ;

lutte contre la corruption, activités de lobbying, pratiques de paiement (bonne gouvernance).

Les rapports doivent, en outre, être établis conformément aux normes européennes d’information en matière de durabilité (« ESRS »). Les versions provisoires de ces normes ont été publiées en novembre 2022 et sont disponibles en ligne en anglais. La Commission européenne adoptera ces ESRS d'ici le 30 juin 2023.

Enfin, un prestataire de services d'assurance[1] consulté par l'entreprise devra juger[2] de la conformité du rapport de durabilité avec la CSRD.

Les administrateurs et les organes de surveillance de la société auront un rôle important à jouer dans la mise en œuvre de la CSRD. Ainsi, les administrateurs et les organes de surveillance seront solidairement responsables de la conformité des comptes annuels (consolidés), des rapports annuels/de gouvernance (consolidés) et des déclarations de gouvernance d'entreprise (consolidées) avec la CSRD. En outre, le rapport doit également informer sur le rôle et l'expertise de ces administrateurs et organes de surveillance en matière d'ESG.

Il conviendra de voir comment ces obligations se traduiront en pratique. Dans tous les cas, il est important que les entreprises développent une politique interne qui leur permette de collecter et de centraliser les informations nécessaires à la production de rapports en matière de durabilité. Il faudra également que les entreprises disposent des mécanismes, de la stratégie et des informations sous-jacents adéquats pour pouvoir se conformer à cette obligation d’information (par exemple, une politique de lutte contre la corruption). Il sera également important que les entreprises sachent qui sont leurs partenaires commerciaux et d’où viennent leurs produits.

Pourquoi la CSRD est également importante pour les entreprises qui ne tombent pas dans son champ d’application?

La CSRD aura un impact non seulement sur les entreprises qui tombent sous son champ d’application, mais également sur les entreprises exclues de celui-ci.

En effet, les entreprises qui tombent sous le champ d'application de la CSRD ne peuvent remplir leurs obligations d’information que si elles reçoivent les informations requises à cette fin de la part de leurs propres fournisseurs. Les entreprises doivent rendre compte non seulement de leurs propres performances, mais aussi de celles de leur chaîne de valeur, y compris celles de leurs fournisseurs (y compris ceux situés en dehors de l'Union européenne). Les entreprises visées par la CSRD imposeront donc certaines exigences à leur chaîne de valeur, par exemple par le biais d'obligations contractuelles, et demanderont également des informations en matière de durabilité.

Une entreprise qui ne tombe sous le champ d’application de la CSRD (telle qu’une PME non cotée) a donc tout intérêt à élaborer ou à mettre en place une stratégie de durabilité si elle veut continuer à coopérer, directement ou indirectement, avec des entreprises qui relèvent du champ d'application de la CSRD.

En outre, se soumettre volontairement à ces obligations d’information peut offrir, dans certains secteurs, un avantage concurrentiel par rapport aux entreprises qui ne le font pas.

La Commission européenne devrait également élaborer des normes pour les PME qui souhaitent, sur une base volontaire, établir des rapports d'ici le 30 juin 2024.

Conclusions

Bien que les premières obligations d’information prévues par la CSRD ne s'appliqueront qu'à partir du 1er janvier 2025 (pour l'exercice 2024), chaque entreprise a intérêt à se préparer dès maintenant.

Ainsi, non seulement votre entreprise démontrera l'importance qu'elle accorde à la durabilité, mais elle sera également prête à répondre aux exigences que les entreprises visées par la CSRD imposeront à leurs fournisseurs. Sur le plan concurrentiel, votre entreprise aura ainsi immédiatement une longueur d'avance.

Pour plus d'informations sur ce sujet, veuillez contacter Geert De Buyzer, Liesbeth Truyens, Marie-Aude Deslandes et Celine De Buck.

[1] Corporate Sustainability Reporting Directive

[2] Certaines sociétés cotées, établissements de crédit et entreprises d’assurances tombaient déjà sous le champ d’application de la NFRD.

[3] Par.ex.: le contrôleur légal des comptes (et sans doute de nouveaux acteurs sur le marché)

[4] Sur la base d’une mission d’assurance limitée.