De CSRD treedt begin 2023 in werking en is relevant voor alle ondernemingen

Ondernemingsrecht

Op 28 november 2022 nam de Raad van de Europese Unie de “Corporate Sustainability Reporting Directive” (de “CSRD”) aan, in het Nederlands de Richtlijn met betrekking tot duurzaamheidsrapportering door ondernemingen. De CSRD verplicht bepaalde ondernemingen om duurzaamheidsrapporteringen te verrichten en zo informatie te verstrekken over de wijze waarop zij omgaan met en de impact van hun bedrijfsactiviteiten op het milieu, de maatschappij en goed bestuur (‘environment, social and governance’ of kortweg ‘ESG’).

Hoewel de CSRD voornamelijk gericht is tot grote en/of beursgenoteerde ondernemingen, is deze ook van belang voor niet-beursgenoteerde ondernemingen en KMO’s. Deze nieuwsbrief bespreekt hierna kort (1) wat de EU met de CSRD beoogt te bereiken en (2) wanneer de CSRD in werking treedt, wat het toepassingsgebied is en in welke zin de CSRD een impact zal hebben op uw onderneming.

19 december 2022

Wat beoogt de EU met de CSRD te bereiken?

De CSRD kadert in de Europese Green Deal waarbij de Europese Unie (EU) zich onder meer als doel heeft gesteld om de Europese economie duurzamer en milieubewuster te maken, en zo tegen 2050 een klimaatneutraal Europa te bereiken. De CSRD wijzigt een aantal bestaande richtlijnen en breidt hun toepassingsgebied uit, omdat deze in hun huidige vorm ontoereikend werden geacht in het licht van het voormelde doel van de Europese Unie (en waarvan de voornaamste de zgn. Non-financial Reporting Directive (NFRD) is[1]).

De CSRD maakt meer bepaald deel uit van een pakket met maatregelen dat financiële middelen in de Europese Unie richting duurzame activiteiten beoogt te doen stromen. Door ondernemingen te verplichten transparant te berichten over milieu-, sociale en personeelsaangelegenheden en goed bestuur, zouden consumenten en andere stakeholders weloverwogen keuzes moeten kunnen maken, zou greenwashing kunnen worden tegengegaan en zou er op een duurzame wijze kunnen worden geïnvesteerd.

Wanneer treedt de CSRD in werking, wat is het toepassingsgebied, en in welke zin zal de CSRD een impact hebben op uw onderneming?

Is uw onderneming verplicht om de in de CSRD vooropgestelde duurzaamheidsrapporteringen te doen en, zo ja, vanaf wanneer?

De finale tekst van de CSRD werd op 28 november 2022 door de Raad van de EU aangenomen en werd op 16 december 2022 gepubliceerd in het Publicatieblad van de EU, waarna deze na 20 dagen in werking treedt, dus begin januari 2023.

Voordat deze richtlijn echter in België van kracht (en dus van toepassing) wordt, moet ze naar Belgisch recht worden omgezet. België heeft hiervoor net zoals de andere EU-lidstaten 18 maanden de tijd vanaf de inwerkingtreding. Dit betekent dat de richtlijn medio 2024 naar Belgisch recht moet zijn omgezet.

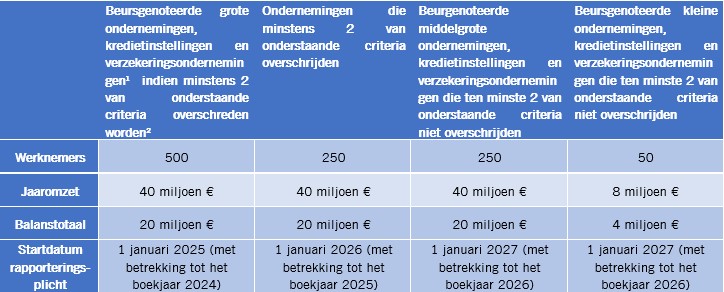

De duurzaamheidsrapporteringen moeten vervolgens op termijn door (i) alle zgn. grote bedrijven (al dan niet beursgenoteerd) en (ii) beursgenoteerde KMO’s worden verricht. De exacte startdatum van de verplichtingen hangt af van de omvang van de onderneming en de sector waarin deze actief is; zie hiervoor het onderstaande schema:

Wat houdt de duurzaamheidsrapportering in?

De ondernemingen die onder het toepassingsgebied van de CSRD vallen, zullen zogenaamde duurzaamheidsinformatie in hun jaarverslag en bestuursverslagen moeten opnemen over, enerzijds, de impact van de onderneming op ESG-factoren en, anderzijds, de impact van de ESG-factoren op de onderneming zelf (dit is de dubbele materialiteit). Zij zullen, onder meer, de impact op/van volgende ESG-factoren dienen aan te geven:

broeikassen, verontreiniging en klimaatverandering (milieu);

bescherming en preventie op het werk, diversiteit en gelijke kansen, werkomstandigheden, eerbiediging van de mensenrechten (sociale en mensenrechtenfactoren);

anti-corruptie en omkoping, lobbyactiviteiten, betalingspraktijken (goed bestuur).

De rapportering moet voorts gebeuren in overeenstemming met de European Sustainability Reporting Standards – “ESRS”). De ontwerpversies van deze standaarden zijn in november 2022 gepubliceerd en kunnen online in het Engels worden geraadpleegd. De Europese Commissie zal deze ESRS tegen 30 juni 2023 aannemen.

Een door de onderneming geraadpleegde verlener van assurancediensten[2] zal ten slotte moeten oordelen[3] over de overeenstemming van de duurzaamheidsrapportering met de CSRD.

Een belangrijke rol bij de naleving van de CSRD is weggelegd voor de bestuurders en toezichthoudende organen van de onderneming. Zo zijn de bestuurders en toezichthoudende organen collectief verantwoordelijk voor de conformiteit van de (geconsolideerde) jaarrekeningen, (geconsolideerde) jaar/bestuursverslagen en (geconsolideerde) verklaringen inzake corporate governance met de CSRD. In de rapportering moet overigens ook worden geïnformeerd over de rol en expertise die deze bestuurders en toezichthoudende organen hebben inzake ESG.

Het blijft de vraag hoe deze verplichtingen zich in de praktijk zullen vertalen. Het is alleszins van belang dat ondernemingen een intern beleid uitwerken dat hen toelaat de nodige informatie met het oog op de duurzaamheidrapporteringen te verzamelen en centraliseren. Hiervoor is ook vereist dat de ondernemingen over de juiste onderliggende mechanismen, strategie en informatie beschikken om aan deze rapporteringsplicht te kunnen voldoen (bv. een anti-corruptie beleid), waarbij het voor ondernemingen ook van belang zal zijn goed te weten met wie zij handelen en waar hun producten vandaan komen.

Waarom CSRD ook van belang is voor ondernemingen die niet onder het toepassingsgebied vallen?

De CSRD zal niet enkel een impact hebben op de ondernemingen die onder het toepassingsgebied vallen, maar ook op andere ondernemingen.

De ondernemingen die onder het toepassingsgebied van de CSRD vallen, kunnen immers slechts aan hun rapporteringsplicht voldoen indien zij de hiertoe vereiste informatie van hun eigen leveranciers ontvangen. Ze moeten niet alleen over hun eigen prestaties rapporteren, maar ook over die van hun waardeketen, met inbegrip van hun leveranciers (ook buiten de Europese Unie). De door de CSRD geviseerde ondernemingen zullen daarom bepaalde eisen opleggen aan hun waardeketen, bv. door middel van contractuele verplichtingen en zullen ook duurzaamheidsinformatie opvragen.

Een onderneming die niet onder het toepassingsgebied van de CSRD valt (zoals een niet-beursgenoteerde KMO) heeft er aldus alle belang bij om een duurzaamheidsstrategie op te stellen of te actualiseren, wil zij in de toekomst, rechtstreeks of onrechtstreeks, blijven samenwerken met ondernemingen die wél onder het toepassingsgebied vallen.

Daarnaast kan vrijwillige rapportage in bepaalde sectoren een competitief voordeel opleveren t.a.v. ondernemingen die dat niet doen.

Verwacht wordt overigens dat de Europese Commissie tegen 30 juni 2024 ook standaarden zal uitwerken voor KMO’s die vrijwillig wensen te rapporteren.

Besluit

Hoewel de eerste rapporteringsverplichtingen onder de CSRD pas gelden vanaf 1 januari 2025 (met betrekking tot het boekjaar 2024), heeft iedere onderneming er belang bij om zich nu reeds voor te bereiden.

Niet alleen toont een onderneming op die manier aan belang te hechten aan duurzaamheid, ze zal ook klaar zijn om aan de eisen te voldoen die de door de CSRD geviseerde ondernemingen aan hun leveranciers zullen opleggen. Concurrentieel heeft uw onderneming aldus meteen een stapje voor.

Voor meer informatie over dit onderwerp kan u zich richten tot Geert De Buyzer, Liesbeth Truyens, Marie-Aude Deslandes en Celine De Buck

[1] Bepaalde beursgenoteerde bedrijven, kredietinstellingen en verzekeringsondernemingen vielen reeds onder de NFRD.

[2] Bv. de wettelijke auditor (en allicht ook nieuwe spelers in de toekomst).

[3] Met een beperkte mate van zekerheid.